汇算清缴业务招待费的扣除标准 算清缴时业务招待费的扣除比例何确定分两种情况: 1、开办(筹建)期间扣除限额 《国家税务总局关于企业所得税应纳税所得额若干税务处理的公告》(国家税务总局公告2012年第15号)规定,企业在筹建期间发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除。 2、生产经营期间扣除限额 《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第四十三条规定,企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

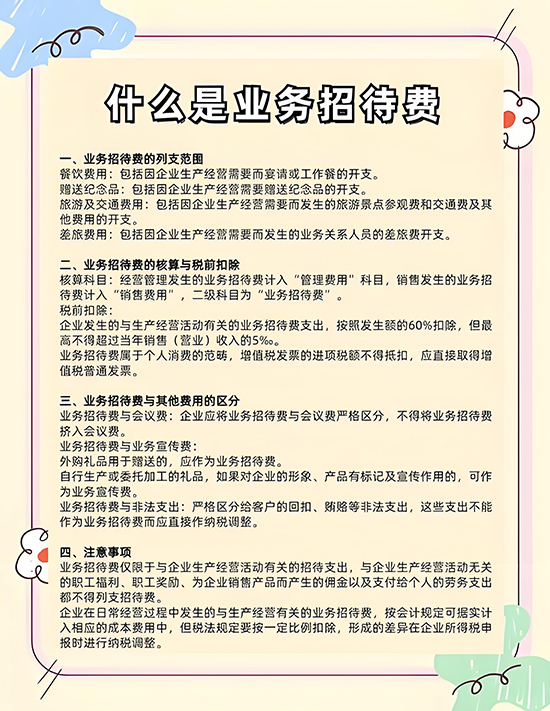

一、合理界定业务招待费的范围 一些纳税人对业务招待费的范围、核算、税前扣除等规定不太熟悉,甚至把礼品、礼金、回扣、个人消费等违规支出列入其中,不仅导致企业所得税计算出现误差,而且易产生涉税风险。实践中,业务招待费的支付范围通常界定为餐饮、香烟、水果、食品、正常的娱乐活动等产生的费用支出。具体范围包括:因生产经营需要而宴请或工作餐的开支、赠送纪念品的开支、发生的景点参观费及其他费用的开支、发生的业务关系人员的差旅费开支。一般来讲,外购礼品用于赠送的,应作为业务招待费。 二、计算业务招待费基数 根据税法及会计准则的规定:业务招待费扣除限额的计算基数不仅包括利润表中的营业收入,还包括以下几个方面: 一是纳税人根据会计准则确认的主营业务收入、其他业务收入,以及根据税收规定确认的视同销售收入作为计算业务招待费扣除限额的计算基数,营业外收入不包括在内。 二是股权投资企业计算业务招待费的基数。《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)第八条规定,对从事股权投资业务的企业(包括集团公司总部、创业投资企业等),其从被投资企业所分配的股息、红利以及股权转让收入,可以按规定的比例计算业务招待费扣除限额。计算基数仅包括从被投资企业所分配的股息、红利以及股权转让收入3项收入,不包括权益法核算的账面投资收益,以及按公允价值计量金额资产的公允价值变动。 三是查补收入可以作为计提业务招待费的基数。《国家税务总局关于查增应纳税所得额弥补以前年度亏损处理问题的公告》(国家税务总局公告2010年第20号)第一条规定,查补收入可以弥补以前年度亏损。查补的收入属于“主营业务收入、其他业务收入、视同销售收入”中的一种,在补充申报的时候,必然会填到“销售(营业)收入合计”里,自然地作为计提业务招待费的基数。既然税收上确认收入,就应该可以作为扣除基数进行税收处理。 三、业务招待费扣除限额的计算 一是开办(筹建)期间业务招待费的处理。《国家税务总局关于企业所得税应纳税所得额若干税务处理的公告》(国家税务总局公告2012年第15号)规定,企业在筹建期间,发生的`与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除。二是生产经营期间业务招待费扣除限额的确定。税法规定,企业发生的与生产经营有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。业务招待费扣除限额=当年销售(营业)收入×5‰。 四、纳税调整需要注意的事项 一是业务招待费扣除限额>业务招待费发生额60%时,应调增应纳税所得额=业务招待费发生额×40%,即企业已在管理费用中实际列支的业务招待费发生额的40%部分。 二是业务招待费扣除限额<业务招待费发生额60%时,应调增应纳税所得额=业务招待费发生额-业务招待费扣除限额,即业务招待费发生额超过业务招待费扣除限额的差额。 三是业务招待费取得不合规发票的纳税调整及处理。根据《国家税务总局关于企业所得税若干问题的公告》( 国家税务总局公告2011年第34号)规定,企业当年度实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用的有效凭证,企业在预缴季度所得税时,可暂按账面发生金额进行核算;但在汇算清缴时,应补充提供该成本、费用的有效凭证。也就是说,对业务招待费取得不合规发票,企业在预缴季度所得税时,可暂按账面发生金额进行核算,不做纳税调整;但在汇算清缴时,应补充提供业务招待费合规发票,如末取得业务招待费合规发票则应进行纳税调整。 五、其他应注意的事项 一是业务招待费要与会议费区分。纳税人发生的与其经营活动有关的会议费,税务机关要求提供证明资料的,应能够提供证明其真实性的合法凭证,否则不得在税前扣除。 二是业务招待费要与业务宣传费区别。外购礼品用于赠送的,应作为业务招待费。如果礼品和赠品是纳税人自行生产或经过委托加工,对企业的形象、产品有标记及宣传作用的,也可作为业务宣传费。同时,要严格区分给客户的回扣、贿赂等非法支出,以及与企业生产经营活动无关的职工福利、职工奖励、企业销售产品而产生的佣金和支付给个人的劳务支出,这些费用均不能作为业务招待费支出。 三是业务招待费要与误餐费区别。误餐费是企业职工因工作无法回企业食堂或者家中进餐而得到补偿,而业务招待费是对外接待业务企业和个人而发生的吃、喝、用等费用,它的消费主体是企业以外的个人,不是本企业的员工。 以上是玖邀开业网小编为您整理的关于汇算清缴业务招待费的扣除标准的内容,希望对您有所帮助。 |