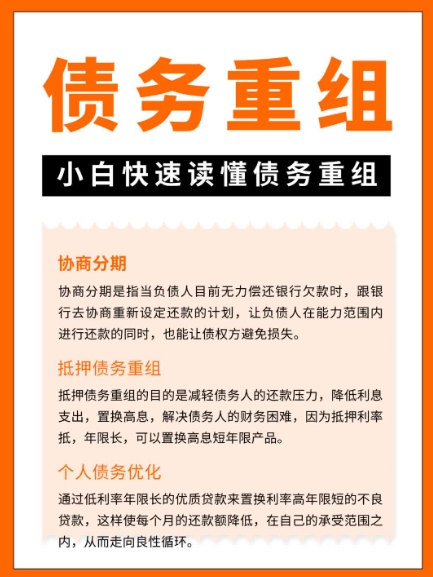

ծ��������ʲô ծ�����飬�ֳ�ծ����������ָ���ı佻���ַ�������£�ծȨ�˰�������ծ���˴�ɵ�Э���Ժ�IJþ�ͬ��ծ������ծ�����������Ҳ����˵��ֻҪ����ԭ��ծ�������ģ���ծ������ʱȷ����ծ��������ͬ��ԭЭ��ģ�����Ϊծ�����顣

�������β�����ծ�����飺 ��ծ���˷��еĿ�ת��ծȯ����������תΪ���Ȩ����Ϊû�иı��������� ��ծ�����Ʋ�����ʱ������ծ�����飨��ʱӦ�������ƴ������� ��ծ���˸��飨Ȩ��������û�з���ʵ���Ա仯���� ��ծ���˽���ծ����ծ������ծ�볥��ծʵ�������������̣���ծ������������δ�����ı䣩�� ծ������ķ�ʽ ���Ե���ծ�������ֵ���ֽ��峥ծ�� ���Է��ֽ��ʲ��峥ծ�� ��ծ��תΪ�ʱ��� ��������ծ������������ǰ�������ڼ����峥ծ��һ�����������峥ծ�� ͨ������£�ծ������ծȨ��ͨ���Է��ֽ��ʲ�������Ȩ����֤ȯ���ĸ�ծ�����ȷ�ʽ����ծ�������ծȨ�˶�ծ���˻����������ò����Ա�ʹծ�������°��Ų����ʽ𣬻�����峥ծ����ˣ������ծ�������У�ծ�����Է��ֽ��ʲ�����Ȩ����֤ȯ�Ĺ��ʼ�ֵ����ծ����Ӧ������ծ����ծȨ��û����ծ����������������ò�������������£�Ҳ�ɲ���Ϊ��һ��ծ���˷�����ʱ�Բ������Ѷ����е�ծ�����顣Ӧ���ڡ��ʲ���ծ�����������ʲ���Ŀ�зֱ�ӳ�����ڻ���Ա�ʸ�Ͷ�ʡ������ڡ��ʲ���ծ�����еġ����ڹ�ȨͶ�ʡ���Ŀ�ڣ����ڻ����桱�ڡ���������ϵ�����Ŀ��ӳ����ҵ����������˻ᡢת�û�ȡ����Ա�ʸ���ջصĻ�Ա�ʸ�Ͷ�ʣ�Ӧ��ΪͶ�ʻ���ڡ��ֽ����������з�ӳ�������⣬�ڻ�Ʊ�����ע�У�Ӧ����¶���ڻ���Ա�ʸ�Ͷ�ʡ������ύ��ѺƷ�������ֵ���Լ����ֲֺ�Լ�ĸ���ӯ�����ȡ� �����Ǿ�����ҵ��С��Ϊ�������Ĺ���ծ��������ʲô�����ݣ�ϣ���������������� |