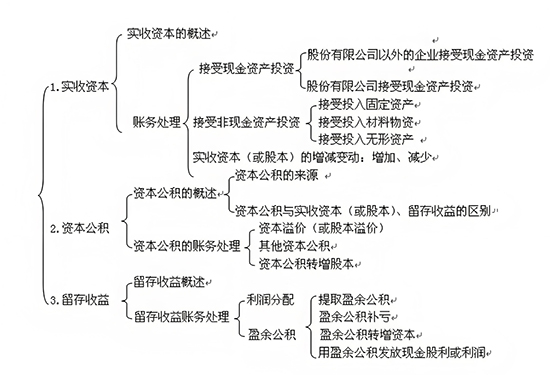

所有者权益是企业在资产负债表中反映股东利益的核心部分,主要包括以下组成部分: 1. 实收资本(或股本) - 投资者实际投入的注册资本,股份制企业称为“股本”,其他企业称为“实收资本”。 2. 资本公积 - 股本(资本)溢价:发行股票超过面值的部分或投资者超额出资。 - 其他资本公积:如权益法下被投资单位其他权益变动、股份支付等。

3. 盈余公积 - 法定盈余公积:按净利润的10%提取,累计达注册资本50%后可不再提取。 - 任意盈余公积:根据企业自行决策提取。 4. 未分配利润 - 企业累积的税后利润中尚未分配或留存的部分。 5. 其他综合收益 - 未在当期损益中确认的利得或损失,例如: - 外币报表折算差额 - 可供出售金融资产公允价值变动(旧准则) - 现金流量套期保值有效部分等。 6. 专项储备 - 根据法规提取的特定用途资金,如安全生产费、环境治理基金等(中国会计准则)。 7. 库存股(减项) - 企业回购自身股份形成的权益减少项。 8. 少数股东权益(合并报表) - 在合并报表中,子公司权益中不属于母公司的部分,通常单独列示。 注意事项: - 会计准则差异:国际准则(IFRS)与国内准则可能存在分类差异,如“其他综合收益”的列示方式。 - 库存股处理:回购股份作为所有者权益的抵减项,而非资产。 - 少数股东权益:在合并报表中属于所有者权益的一部分,但需单独列示。 |