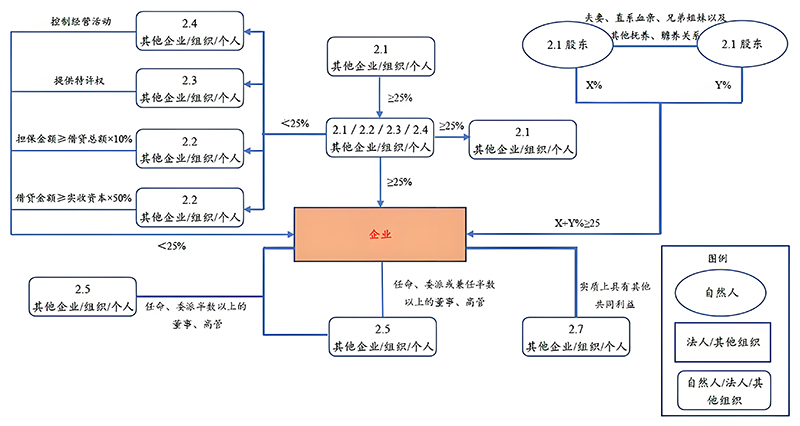

关联关系的认定标准在不同法律、法规或应用场景下可能有所不同,但通常涉及股权、控制权、管理权、亲属关系等因素。以下是常见的认定标准和参考依据: 一、中国法律中的关联关系认定 1. 《公司法》及相关规定 - 关联方范围: - 控股股东、实际控制人; - 董事、监事、高级管理人员及其近亲属(配偶、父母、子女等); - 直接或间接控制的企业(如母公司、子公司、兄弟公司等)。 - 控制权标准: - 持股超过50%或表决权占优; - 通过协议、人事安排等方式实际控制企业决策。 2. 《企业所得税法》及实施条例 - 认定关联关系的标准包括: - 一方直接或间接持有另一方股份≥25%; - 双方直接或间接被同一方持股≥25%; - 借贷资金占一方实收资本≥50%; - 高管或近亲属存在交叉任职; - 特许权(商标、专利等)依赖; - 实质控制经营或购销活动。 3. 上市公司关联交易规则(《上市公司信息披露管理办法》) - 关联方包括: - 控股股东、实际控制人及其一致行动人; - 持股5%以上的股东; - 子公司、联营企业、合营企业; - 董监高及其关系密切的家庭成员; - 过去12个月内曾具有关联关系的实体。

二、国际标准(如IFRS、OECD) 1. 国际财务报告准则(IFRS) - 关联方定义: - 一方对另一方的财务和经营政策具有重大影响(如持股≥20%); - 双方受同一方控制(如母子公司、兄弟公司); - 关键管理人员及其家庭成员控制的企业。 2. OECD转让定价指南 - 关注企业间是否存在控制或共同控制关系,例如: - 股权关联(直接或间接持股); - 通过协议形成实际控制; - 家族企业间的关联关系。 三、常见关联关系类型 1. 股权关联:通过直接或间接持股形成控制(如母子公司)。 2. 管理关联:高管交叉任职、家族成员控制多家企业。 3. 协议关联:通过特许经营、独家代理协议形成依赖。 4. 隐性关联:通过代持、影子股东、一致行动人等方式间接控制。 四、关联关系认定的核心原则 1. 实质重于形式:即使无股权关系,若存在实际控制或利益输送,仍可能被认定为关联。 2. 持续性影响:关联关系需对企业的财务、经营产生重大影响。 3. 可验证性:需通过股权结构、合同、资金往来等证据链证明。 五、实务中的应用场景 1. 税务合规:关联交易需符合独立交易原则(如转让定价调整)。 2. 信息披露:上市公司需披露关联方及交易细节。 3. 反垄断审查:防止通过关联关系操纵市场或规避监管。 4. 企业融资:银行等机构会审查关联担保、资金占用风险。 如需具体操作,建议结合企业所在行业、司法辖区及具体法规(如中国《企业会计准则第36号——关联方披露》)进一步分析。 |