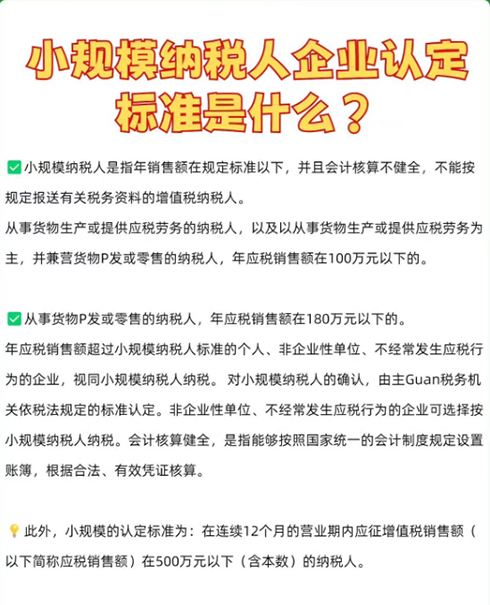

| 什么是小规模纳税人 小规模纳税人是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。 根据财政部于2018年4月4日进行修订发布的《关于统一增值税小规模纳税人标准的通知》规定,增值税小规模纳税人标准为年应征增值税销售额500万元及以下。小规模纳税人应纳税额计算方式为:应纳税额=不含税销售额×征收率。 会计核算健全、能够提供准确税务资料的小规模纳税人,可以向主管税务机关申请一般纳税人资格认定,不作为小规模纳税人。

小规模纳税人认定标准 为完善增值税制度,进一步支持中小微企业发展,现将统一增值税小规模纳税人标准有关事项通知如下: 一、增值税小规模纳税人标准为年应征增值税销售额500万元及以下。 二、按照《中华人民共和国增值税暂行条例实施细则》第二十八条规定已登记为增值税一般纳税人的单位和个人,在2018年12月31日前,可转登记为小规模纳税人,其未抵扣的进项税额作转出处理。 以上是91开业网小编为您整理的关于什么是小规模纳税人,小规模纳税人认定标准的内容,希望对您有所帮助。 |